")

Krajowy System e-Faktur (KSeF) to cyfrowa rewolucja, która w 2026 roku zmieni sposób dokumentowania sprzedaży w Polsce. Każdy przedsiębiorca – od mikrofirm po duże korporacje – będzie zobowiązany do wystawiania faktur wyłącznie w formie elektronicznej, w ujednoliconym formacie narzuconym przez Ministerstwo Finansów. System KSeF nie tylko usprawni obieg dokumentów i ich archiwizację, ale też zrewolucjonizuje pracę biur rachunkowych, które zyskają bezpośredni dostęp do faktur swoich klientów. Choć wdrożenie wiąże się z nowymi obowiązkami i koniecznością dostosowania oprogramowania, w zamian firmy otrzymają szybszy zwrot VAT, mniej formalności i większe bezpieczeństwo.

Czym jest KSeF (Krajowy System e-Faktur)?

Krajowy System e-Faktur (KSeF) to nowa platforma informatyczna Ministerstwa Finansów służąca do wystawiania, odbierania oraz przechowywania faktur w formie elektronicznej. W praktyce oznacza to centralny system, w którym przedsiębiorcy wystawiają tzw. faktury ustrukturyzowane – czyli faktury w standardowym formacie (XML) zgodnym z wymaganiami KSeF. Wszystkie faktury trafiają do jednego rejestru, co ma całkowicie scentralizować obrót faktur w Polsce. Dzięki temu każdy wystawiony dokument będzie od razu dostępny online dla nabywcy oraz administracji skarbowej, bez potrzeby przesyłania faktury e-mailem czy w formie papierowej. KSeF pełni zatem rolę krajowej bazy faktur – każda faktura wprowadzona do systemu otrzyma unikalny numer referencyjny i zostanie bezpiecznie zarchiwizowana na serwerach Ministerstwa Finansów.

Faktura ustrukturyzowana różni się od zwykłej faktury elektronicznej (np. PDF wysyłany e-mailem). To dokument spełniający ścisłe wymogi techniczne i logiczne narzucone przez KSeF. Zawiera wszystkie wymagane pola w ustandaryzowanej formie, co umożliwia automatyczną weryfikację i przetwarzanie takiej faktury przez systemy komputerowe. Innymi słowy, faktura ustrukturyzowana to ujednolicony format e-faktury, który ma wyeliminować dowolność w wyglądzie i zawartości faktur. KSeF wymusza ten standard, dzięki czemu wszystkie faktury będą miały jednakową strukturę danych, łatwą do odczytania przez programy księgowe bez błędów (co eliminuje potrzebę stosowania zawodnych technologii OCR).

Od kiedy KSeF będzie obowiązkowy i kogo obejmie?

Pierwotnie zakładano, że KSeF stanie się obowiązkowy już od 1 lipca 2024 roku. Po konsultacjach z przedsiębiorcami i audycie systemu termin ten jednak odroczono – wykryto „krytyczne błędy” i zdecydowano się dopracować rozwiązanie, tworząc KSeF 2.0. Ostatecznie nowelizacja ustawy o VAT przesunęła start obowiązkowego e-fakturowania na 2026 rok. Ustawa została uchwalona w 2025 roku i wprowadza etapowe wdrożenie KSeF dla różnych grup przedsiębiorców. Poniżej przedstawiamy kluczowe daty, do których firmy muszą wdrożyć KSeF w działalności:

- 1 lutego 2026 r. – obowiązek wystawiania e-faktur w KSeF dla największych przedsiębiorstw, czyli takich, których roczna wartość sprzedaży (brutto) przekroczyła 200 mln zł (według danych za rok 2024). Ta data dotyczy dużych firm – w praktyce głównie korporacji i największych podatników VAT.

- 1 kwietnia 2026 r. – do systemu dołączą wszystkie pozostałe firmy, czyli średnie, małe i mikroprzedsiębiorstwa będące czynnymi podatnikami VAT. Od tego dnia KSeF obejmie zasadniczo każdego przedsiębiorcę wystawiającego faktury w Polsce.

- 1 stycznia 2027 r. – termin graniczny dla najmniejszych podmiotów. Ustawodawca przewidział dodatkowe 9 miesięcy przejściowych dla mikrofirm o bardzo niskich obrotach – jeśli łączna wartość sprzedaży firmy nie przekracza 10 tys. zł brutto miesięcznie, to obowiązek wystawiania faktur w KSeF wejdzie w ich przypadku dopiero z początkiem 2027 roku. Innymi słowy, tacy drobni przedsiębiorcy mogą korzystać ze swoich dotychczasowych metod fakturowania jeszcze przez cały rok 2026.

Warto zaznaczyć, że już od 1 lutego 2026 r. wszystkie firmy będą zobligowane do odbierania faktur przez KSeF, nawet jeśli najmniejsze z nich mogą jeszcze wystawiać faktury tradycyjnie do końca 2026. Oznacza to, że każdy czynny podatnik VAT musi być przygotowany na otrzymywanie e-faktur (np. od kontrahentów, którzy wdrożą KSeF wcześniej). System obejmie wszystkich przedsiębiorców będących podatnikami VAT – zarówno tych rozliczających VAT, jak i korzystających ze zwolnień podmiotowych z VAT. Z obowiązku wyłączono jedynie nieliczne przypadki, takie jak firmy zwolnione z VAT (np. ze względu na niskie obroty) oraz sytuacje, gdy przepisy w ogóle nie wymagają wystawiania faktur dla danej sprzedaży.

Faktury konsumenckie (B2C) nie będą objęte obligatoryjnym KSeF – przedsiębiorcy wystawiający paragony lub faktury dla osób prywatnych nadal mogą to robić poza systemem. Docelowo zapowiedziano możliwość dobrowolnego wystawiania faktur dla konsumentów w KSeF (oznaczonych kodem QR, aby nabywca mógł je pobrać z aplikacji KSeF), jednak nie będzie takiego obowiązku. Ponadto pewne specyficzne dokumenty, jak bilety będące fakturami (np. paragony na autostradach) czy faktury wystawiane w procedurach OSS/IOSS dla transakcji unijnych, zostaną wyłączone spod obowiązku KSeF. Generalnie jednak od 2026 roku standardem stanie się faktura ustrukturyzowana – Ministerstwo Finansów zapowiada, że od 2027 r. faktury papierowe i PDF całkowicie znikną z obiegu na rzecz e-faktur w systemie KSeF.

Jak działa KSeF i jak wystawiać e-faktury?

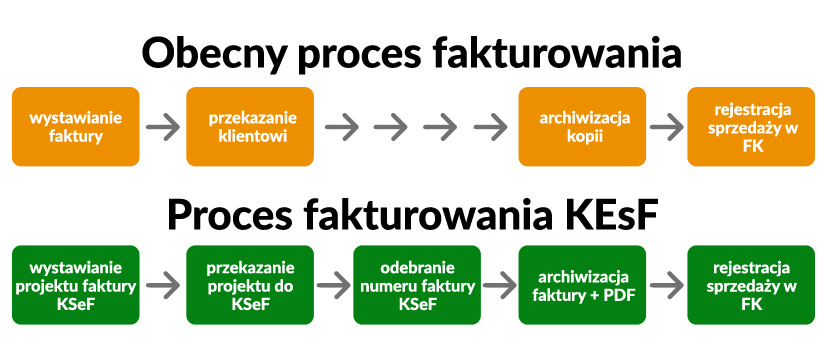

W praktyce korzystanie z KSeF będzie wymagało, aby przedsiębiorca wystawiał każdą fakturę sprzedaży za pośrednictwem centralnego systemu. Można to zrobić na dwa sposoby: albo poprzez integrację własnego programu do fakturowania/ERP z API KSeF, albo ręcznie wystawiać faktury na portalu KSeF udostępnionym przez Ministerstwo Finansów. W obu przypadkach konieczna będzie odpowiednia autoryzacja użytkownika – do systemu można logować się m.in. przy użyciu Profilu Zaufanego, kwalifikowanego podpisu elektronicznego, pieczęci elektronicznej lub specjalnego tokenu wygenerowanego przez KSeF. Te mechanizmy zapewnią, że faktury w systemie będą wystawiać wyłącznie uprawnione osoby.

Proces wystawiania faktury w KSeF można podzielić na kilka kroków:

- Przygotowanie faktury – przedsiębiorca wprowadza wszystkie wymagane dane dokumentu (dane sprzedawcy i nabywcy, pozycje towarowe/usługowe, kwoty netto, VAT, brutto, etc.). System KSeF narzuca ujednolicony schemat XML faktury i wymaga, by wszystkie obowiązkowe pola zostały uzupełnione.

- Wysłanie faktury do systemu – gotowy dokument elektroniczny (w formacie XML zgodnym ze schemą KSeF) przesyła się poprzez API lub portal do centralnej bazy. W momencie wysyłki następuje uwierzytelnienie nadawcy i przesłanie faktury na serwer Ministerstwa Finansów.

- Weryfikacja i nadanie numeru KSeF – przesłana faktura jest automatycznie walidowana przez system. KSeF sprawdza poprawność struktury i danych; jeśli wszystko się zgadza, faktura zostaje przyjęta do systemu i otrzymuje unikalny numer identyfikacyjny (tzw. numer KSeF). Ten numer jest dowodem, że faktura została prawidłowo wystawiona w systemie. Data przesłania dokumentu do KSeF staje się formalnie datą wystawienia faktury w rozumieniu ustawy o VAT.

- Udostępnienie faktury odbiorcy – od momentu nadania numeru, e-faktura jest dostępna dla nabywcy. Kontrahent może ją pobrać ze swojego konta w KSeF (lub zintegrowanego programu księgowego) natychmiast po wystawieniu. Nie ma więc potrzeby wysyłania faktury e-mailem – nabywca sam odbiera ją z systemu. Jednocześnie dane transakcji automatycznie trafiają do administracji skarbowej, co oznacza, że urząd skarbowy na bieżąco ma podgląd do wystawianych faktur.

System KSeF ma działać 24/7, a faktury będą przekazywane w czasie rzeczywistym. Co istotne, Ministerstwo Finansów przewidziało tryb offline na wypadek awarii internetu lub niedostępności systemu. Jeśli np. wystąpi przerwa techniczna i nie można wysłać faktury online, podatnik będzie mógł wystawić fakturę w trybie awaryjnym (poza KSeF), a następnie przesłać ją do systemu po przywróceniu połączenia. Takie sytuacje mają być jednak wyjątkiem – regułą będzie ciągła praca online z systemem. KSeF przejmie też obowiązek archiwizacji faktur – faktury elektroniczne będą przechowywane centralnie przez minimum 10 lat, zwalniając firmy z konieczności samodzielnego magazynowania dokumentów sprzedażowych.

Co zmieni KSeF dla przedsiębiorców? Nowe obowiązki od 2026 roku

Wprowadzenie obowiązkowego KSeF to przełomowa zmiana dla wszystkich firm – zarówno dla jednoosobowych działalności, jak i wielkich korporacji. Od wskazanych wyżej terminów każdy przedsiębiorca wystawiający faktury będzie musiał korzystać z KSeF. Jakie konkretnie obowiązki się z tym wiążą? Oto najważniejsze z punktu widzenia firm:

- Wystawianie faktur wyłącznie elektronicznie przez KSeF – po wejściu nowych przepisów nie będzie już można legalnie wystawić faktury sprzedaży w Wordzie, Excelu czy nawet w dotychczasowym programie do faktur, jeśli nie jest on zintegrowany z KSeF. Każda faktura musi trafić do centralnego systemu. Niewystawienie faktury w KSeF (lub wystawienie poza systemem) po terminie obowiązkowości zostanie uznane za naruszenie przepisów.

- Zapewnienie odpowiedniego oprogramowania i integracji – firmy muszą dostosować swoje systemy finansowo-księgowe do wymogów KSeF. W praktyce oznacza to konieczność aktualizacji programu do fakturowania lub wymiany go na rozwiązanie umożliwiające integrację z API KSeF. Alternatywą jest korzystanie z bezpłatnej aplikacji Ministerstwa Finansów (portal KSeF) do ręcznego wystawiania faktur, co jednak może być uciążliwe przy większej skali działalności. Większość przedsiębiorców już teraz inwestuje w aktualizacje systemów i integracje, aby zdążyć przed deadlinem.

- Autoryzacja i dostęp dla użytkowników – przedsiębiorca musi zdecydować, kto w firmie będzie wystawiać faktury i w jaki sposób nadać im uprawnienia w systemie. Wymagane jest posiadanie narzędzia do e-identyfikacji (np. Profil Zaufany, kwalifikowany podpis lub token KSeF dla osób wystawiających faktury). Niezbędne może być ustanowienie nowych procedur autoryzacji – np. właściciel firmy może upoważnić księgową lub inną osobę do wystawiania faktur w swoim imieniu w KSeF.

- Dostosowanie procesów księgowych – przejście na e-fakturowanie oznacza zmianę dotychczasowych przyzwyczajeń. Firmy muszą przeszkolić pracowników z obsługi nowego systemu oraz zmienić wewnętrzne procedury obiegu dokumentów. Od 2026 r. np. dział sprzedaży nie będzie już wystawiał PDF-ów i wysyłał ich klientom mailowo, tylko będzie wprowadzał faktury do KSeF, a dział księgowości będzie pobierał faktury kosztowe z systemu, zamiast otrzymywać je od dostawców w tradycyjny sposób. Wszystko to wymaga przygotowania i edukacji personelu.

- Monitorowanie nowych wymogów i aktualizacji – okres 2025 to czas na dostosowanie się, ale firmy muszą na bieżąco śledzić komunikaty Ministerstwa Finansów dotyczące KSeF. Resort zapowiedział kampanię informacyjną, publikację szczegółowych wytycznych technicznych oraz udostępnienie środowisk testowych, by ułatwić wdrożenie. Przedsiębiorcy powinni z tych materiałów korzystać i testować swoje rozwiązania przed nadejściem ustawowego obowiązku.

Sankcje za brak KSeF

Nowe przepisy przewidują dotkliwe kary finansowe dla firm, które po wejściu obowiązku nie dostosują się do wymogów. Za niewystawienie faktury w KSeF, wystawienie jej poza systemem lub za opóźnienie w przesłaniu faktury do systemu będzie grozić kara do 100% kwoty VAT wykazanej na tej fakturze (a jeśli faktura jest bez VAT – do 18,7% jej wartości brutto). To potencjalnie bardzo surowe sankcje, które mają zdyscyplinować przedsiębiorców. Na szczęście wprowadzono okres przejściowy bez kar – do końca 2026 roku organy skarbowe mają nie nakładać grzywien za uchybienia związane z KSeF. Daje to firmom kilka miesięcy “fory”, jednak od 2027 r. sankcje będą już egzekwowane. Eksperci przestrzegają, by nie zwlekać z wdrożeniem, ponieważ ewentualny chaos na początku 2026 r. (gdy wszyscy ruszą na ostatnią chwilę) może utrudnić dostosowanie, a finalnie i tak trzeba będzie spełnić nowe wymogi.

Jak się przygotować na KSeF?

Najlepszą strategią dla firm jest wdrożyć KSeF z wyprzedzeniem. Już w 2025 roku warto poczynić następujące kroki: zaktualizować lub wymienić oprogramowanie księgowe pod kątem zgodności z KSeF, przeszkolić personel odpowiedzialny za fakturowanie, przetestować integrację (np. wysyłając dobrowolnie faktury przez KSeF już teraz) oraz śledzić komunikaty Ministerstwa w sprawie zmian i wymagań. Wiele programów dostępnych na rynku (np. systemy finansowo-księgowe, aplikacje do faktur) już oferuje funkcje integracji z KSeF – można więc zacząć z nich korzystać zanim stanie się to obligatoryjne. Dzięki temu w momencie wejścia w życie obowiązku firma będzie przygotowana i uniknie przestojów w rozliczeniach.

KSeF a biura rachunkowe – wyzwanie i szansa dla księgowych

Obowiązkowe e-fakturowanie dotknie nie tylko bezpośrednio przedsiębiorców, ale również biura rachunkowe, które obsługują firmy. Dla kancelarii księgowych i doradców podatkowych KSeF również oznacza zmiany w codziennej pracy. Jakie będą ich obowiązki i role w nowym systemie?

Przede wszystkim, główna odpowiedzialność za wystawianie faktur spoczywa na przedsiębiorcy, ale biuro rachunkowe musi wspierać klienta w tym procesie. Biura często udostępniają swoim klientom programy do fakturowania lub same wystawiają faktury w imieniu klientów – te narzędzia muszą zostać zintegrowane z KSeF przed wejściem obowiązku. Zadaniem biura jest więc upewnić się, że oprogramowanie, z którego korzystają ich klienci (np. aplikacja do wystawiania faktur online powiązana z usługami księgowymi), będzie współpracować z KSeF i pozwoli na wysyłkę e-faktur do systemu. Biura rachunkowe powinny też zapoznać się z zasadami pobierania faktur kosztowych z KSeF – w nowym modelu będą one mogły ściągać faktury zakupowe swoich klientów bezpośrednio z platformy, co zmienia dotychczasowy obieg dokumentów.

Kolejnym aspektem jest kwestia uprawnień i dostępu. Biuro rachunkowe, jako zewnętrzny podmiot, będzie mogło uzyskać dostęp do KSeF firmy klienta na podstawie upoważnienia. Przedsiębiorca może formalnie upoważnić całe biuro rachunkowe do wystawiania i odbierania swoich faktur w KSeF lub indywidualnie wskazać konkretne osoby (pracowników biura), którym nada uprawnienia. Ministerstwo Finansów potwierdziło, że podatnik ma wybór: może autoryzować instytucję (biuro) jako całość albo poszczególne osoby spoza firmy do dostępu w KSeF. Dla biur rachunkowych oznacza to konieczność ustalenia z klientami, w jaki sposób nadawać dostęp – np. czy klienci będą udzielać pełnomocnictwa na biuro, czy każdemu księgowemu z osobna. Biuro musi też przygotować się organizacyjnie: przeszkolić swoich pracowników z obsługi KSeF, aby sprawnie wystawiali faktury w imieniu klientów (jeśli taka jest usługa biura) oraz aby potrafili pobierać wszystkie faktury trafiające do systemu.

Mimo początkowych trudności adaptacyjnych, KSeF może przynieść księgowym również wymierne korzyści. Dzięki standaryzacji faktur i centralnej bazie, księgowi nie będą musieli ręcznie wprowadzać danych z papierowych dokumentów ani polegać na niedoskonałych skanach – wszystkie faktury kosztowe będą dostępne elektronicznie, z ujednoliconymi polami. To zredukuje ryzyko pomyłek i oszczędzi czas, który dziś biura rachunkowe poświęcają na żmudne sprawdzanie poprawności faktur odczytanych przez OCR. Ponadto KSeF zwalnia z niektórych obowiązków, takich jak konieczność archiwizacji faktur – biuro nie będzie musiało gromadzić segregatorów z dokumentami, bo faktury będą przechowywane w systemie Ministerstwa. Dostęp do faktur klientów stanie się szybszy i możliwy z dowolnego miejsca, co może usprawnić współpracę z klientami (np. księgowy może od razu pobrać fakturę wystawioną przez klienta w KSeF, bez czekania aż klient sam dostarczy mu dokument).

Korzyści z KSeF dla firm i księgowych

Choć KSeF wiąże się z początkowym wysiłkiem wdrożenia, warto podkreślić liczne korzyści, jakie niesie elektronizacja faktur – zarówno dla przedsiębiorców, jak i dla księgowych oraz całego systemu podatkowego. Oto najważniejsze ułatwienia wynikające z Krajowego Systemu e-Faktur:

- Automatyczne przechowywanie i archiwizacja faktur: Firmy zostaną zwolnione z obowiązku samodzielnego przechowywania faktur przez 5 czy 10 lat – wszystkie wystawione e-faktury będą bezpiecznie przechowywane w bazie KSeF, skąd w razie potrzeby można je pobrać. Koniec z zagraconymi archiwami papierowymi czy ryzykiem utraty plików PDF – system rządowy staje się centralnym repozytorium faktur.

- Szybszy zwrot VAT dla podatników: Aby zachęcić do wcześniejszego korzystania z e-faktur, Ministerstwo Finansów skróciło czas oczekiwania na zwrot VAT z 60 do 40 dni dla przedsiębiorców korzystających z KSeF. Ten bonus ma obowiązywać w okresie fakultatywnego korzystania z systemu i jest wymierną korzyścią finansową dla firm. Docelowo powszechne e-faktury mogą przyspieszyć rozliczenia VAT na stałe dzięki automatycznej weryfikacji.

- Mniej formalności i brak duplikacji raportowania: Przedsiębiorcy korzystający z KSeF nie muszą wysyłać plików JPK_FA na żądanie urzędu skarbowego, ponieważ fiskus i tak ma od razu dostęp do wszystkich faktur w systemie. Uprości to obowiązki sprawozdawcze. Ponadto jednolity format faktur oznacza mniej błędów formalnych – system nie przyjmie faktury z brakującymi polami lub złym formatem danych, co zmusza do poprawności od razu.

- Błyskawiczny obieg faktur i pewność dostarczenia: KSeF gwarantuje, że nabywca otrzyma fakturę natychmiast po jej wystawieniu – nie będzie już sytuacji zagubienia faktury czy tłumaczenia, że dokument nie dotarł mailowo. Każda faktura w systemie jest dostępna online, co usprawni obieg dokumentów między firmami (szczególnie przy fakturach korygujących, gdzie szybka wymiana eliminuje opóźnienia).

- Automatyzacja i oszczędność czasu: Dzięki integracji systemów księgowych z KSeF możliwa stanie się większa automatyzacja księgowania. Dane z faktur będą mogły być importowane bezpośrednio do rejestrów VAT i systemów finansowych bez ręcznego wprowadzania. To oznacza mniejszą pracochłonność przy rozliczeniach i ograniczenie pomyłek przy przepisywaniu kwot czy danych kontrahenta. Zarówno przedsiębiorcy prowadzący samodzielnie księgowość, jak i biura rachunkowe obsługujące wielu klientów, odczują przyspieszenie pracy.

- Lepsza kontrola i przejrzystość transakcji: Choć może to być postrzegane raczej jako korzyść dla fiskusa, pośrednio skorzystają też uczciwe firmy. KSeF daje administracji skarbowej bieżący wgląd w wszystkie faktury w kraju, co ułatwi wychwytywanie oszustw i pomyłek. Sprawniejsze kontrole VAT przełożą się na uszczelnienie systemu podatkowego, a to z kolei może ograniczyć nieuczciwą konkurencję ze strony firm wyłudzających VAT. Uczciwi przedsiębiorcy zyskają bardziej równą konkurencję oraz potencjalnie mniej uciążliwe, bo szybsze kontrole skarbowe w przyszłości.

Podsumowanie

Krajowy System e-Faktur to jedna z najważniejszych zmian cyfryzacyjnych w polskim systemie podatkowym ostatnich lat. Dla firm oznacza to konieczność szybkiego dostosowania się do nowych obowiązków, ale jednocześnie otwiera drogę do modernizacji i usprawnienia procesów finansowych. Biura rachunkowe staną przed wyzwaniem wdrożenia KSeF u swoich klientów, lecz w dłuższej perspektywie skorzystają z ujednolicenia dokumentów i automatyzacji pracy. Choć perspektywa obowiązkowego e-fakturowania może budzić obawy, doświadczenia innych krajów (np. Włoch, gdzie podobny system działa od kilku lat) pokazują, że po początkowym okresie przejściowym przedsiębiorcy doceniają wygodę elektronicznego obiegu faktur. Polskie firmy mają czas do 2026 roku, by przygotować się na tę rewolucję – warto ten czas wykorzystać jak najlepiej, by z początkiem obowiązywania KSeF w pełni korzystać z jego zalet i uniknąć ewentualnych sankcji.

– co oznacza dla firm i konsumentów?")

– co oznacza dla firm i konsumentów?")

od 2026 r. zmieni fakturowanie w Polsce. Sprawdź obowiązki, terminy, korzyści i przygotowanie dla firm i biur rachunkowych.){kind=link}